Het allereerste om te doen als je van plan bent om Europa te verlaten, is het aanvragen van een creditcard. Maar, welke creditcard is nu het beste voor op reis? Welke juist niet? En waar moet je rekening mee houden? Ik help je!

Heb je echt een creditcard nodig in Indonesië?

Ja. Hier kan ik kort en bondig over zijn. Je Nederlandse Maestro bankpas wordt in Indonesië niet geaccepteerd en de gewenste betaalmethode kan enorm verschillen binnen het land. Zo nemen ze op veel plekken enkel cash aan, maar wordt er bij grotere bedragen vaak toch de voorkeur gegeven voor het betalen met je creditcard. Daarnaast heb je al een creditcard nodig voor het vooraf aanvragen van je visum of het boeken van je verblijf via Hostelworld of Booking.com. En je visum moet je zeker niet mee willen treuzelen!

Traditionele of prepaid creditcard?

Er zijn twee soorten creditcards die je kunt overwegen: een traditionele creditcard of een prepaid creditcard.

Een traditionele creditcard is een creditcard zoals je hem kent. Eentje die werkt op krediet en waar je verder niets voor hoeft te doen om hem te gebruiken. Vaak zijn er wel meer eisen om zo’n creditcard aan te kunnen vragen. Zo vragen sommige banken en creditcard aanbieders een minimaal bruto maandinkomen, checken ze op BKR registraties of eisen ze bewijs dat je werkzaam bent onder een vast contract en inkomen.

Prepaid creditcards werken zonder krediet en hier moet je dus eerst zelf geld op zetten voordat je hem kunt gebruiken. Deze werkt dus eigenlijk als vervangende bankpas voor plekken waar Maestro niet wordt erkend of geaccepteerd. Zo’n prepaid creditcard is vooral handig als je voorzichtig wilt omgaan met je uitgaven en dus geen gebruik wilt maken van krediet, als je beginnend freelancer bent of wanneer je als uitzendkracht werkt zonder vast inkomen.

In Indonesië heb je meer dan genoeg aan een prepaid creditcard. Echter kan het in andere landen, zoals de USA, zo zijn dat je een creditcard op krediet nodig hebt om bijvoorbeeld auto’s te kunnen huren. Controleer voor vertrek dus altijd even voor jouw land van bestemming welke creditcards je nodig hebt voor de activiteiten die bij je op de planning staan!

Ik heb zelf persoonlijk de voorkeur voor een prepaid creditcard. Zo stort ik wekelijks een bepaald bedrag op de kaart, waarvan ik de helft opneem bij een ATM en de andere helft op mijn pas laat staan. Zo heb ik nog steeds controle op hoeveel ik uitgeef, en heb ik altijd geld genoeg betaalmogelijkheden op zak!

Welke creditcards gebruik ik?

Goed om te weten is dat Mastercard en Visa creditcards wereldwijd het meeste worden geaccepteerd. Maar welke specifieke creditcards zijn dan het beste? Er zitten vaak allemaal kosten, haken en ogen aan vast. En dit kan het lastig maken om er een te kiezen. Zelf draag ik standaard twee Visa prepaid creditcards bij me. De Go-card van ICS, en de fysieke en digitale creditcard van Wise. Laten we deze kaarten even op een rijtje zetten.

ICS go-card

Ik begreep dat de ICS go-card op dit moment niet meer verkrijgbaar is. De bestaande kaarten zijn nog tot drie jaar na afgifte geldig, maar een nieuwe kaart aanvragen kan niet meer. En dat is maar goed ook, want ik heb zelf geen goede ervaringen gehad met ICS.

Mocht je al in het bezit zijn van een ICS go-card en deze willen gebruiken op reis, houd dan rekening met de volgende dingen:

- Geld overmaken naar je creditcard gaat trager gedurende de nacht!

’s Nachts blijkt het langer te duren voordat je geld op de creditcard terecht komt. En dit heb ik op de harde manier moeten leren! Ik stond eens op Bandung Airport met te weinig cash én te weinig geld op mijn creditcard om vervoer naar mijn hostel te kunnen betalen. En liet het nou in Nederland precies midden in de nacht zijn. ICS hield mijn geld dus nog zeker tot 8:00 Nederlandse tijd vast voordat ze het op mijn creditcard dropten. Tuurlijk was dit vooral slechte planning van mijn kant, maar deze beperking van de ICS kaart maakte het wel onnodig moeilijk. - Hoge transactiekosten

Je betaalt € 1,- voor elke iDeal transactie van je bankrekening naar je creditcard. Dat is veel! - Ongewenste papieren bankoverzichten

Zonder je hiervan op de hoogte te stellen, stuurt ICS na ontvangst van je Go-card maandelijks papieren balansoverzichten naar je thuisadres. Hier betaal je meer dan 2 euro per maand voor! Pas als je online aangeeft dat je dit niet wilt, zetten ze dit om naar digitale overzichten. Aangezien ik dit niet wist en ik het nut er destijds niet van inzag om ICS mijn adreswijziging door te geven zodra mijn woning was opgezegd, heb ik dus een jaar lang € 2,50 per maand betaald om iemand anders lastig te vallen met mijn maandelijkse bankoverzichten. Het zou je maar gebeuren!

Ik draag mijn ICS go-card nog steeds bij me en heb deze aan mijn Gojek en Traveloka apps gekoppeld. Op deze manier houd ik al mijn reiskosten op deze kaart en hou ik wat beter overzicht op hoe veel ik uitgeef aan vervoer. Ik zou hoe dan ook aanraden om twee kaarten bij je te dragen. Je weet nooit of er een keer eentje stopt met werken, stuk gaat of kwijtraakt. Het meest verstandige is dan ook om ze apart van elkaar op te bergen. Zo heb je altijd een creditcard als je de andere kwijtraakt of deze wordt gesloten. Maar ik moet eerlijk zeggen: dit is advies dat ik zelf nog op moet volgen!

Wise prepaid creditcard

Jongens. Wise is mijn nieuwe liefde. Deze kaart is echt álles wat je nodig hebt. Hij heeft me al uit meerdere lastige situaties gered en heeft me laten zien hoe gemakkelijk betalen kan zijn. Laat me je vertellen waarom.

- Fysiek én digitaal

Deze kaart kun je digitaal gebruiken met je Google Pay én als fysieke kaart aanvragen. Dit is ook wat ik gedaan heb en hierdoor heb ik letterlijk altijd een creditcard bij me voor het geval ik hem nodig heb. - Alle gegevens binnen handbereik

Wise hun kracht ligt dus vooral digitaal. Hierdoor biedt de Wise app ook alle gegevens die je nodig hebt om áltijd een betaling te kunnen doen. Zo stond ik laatst gestrand in Valencia en moest ik last-minute een hostel boeken, maar had ik mijn fysieke creditcards niet bij. Met ICS kon dit niet, omdat zij deze code enkel op de fysieke pas zetten en deze informatie nergens online aan je aanbieden. Bij Wise heb je deze code zowel in de app als op je kaart, dus zit je nooit met een tekort aan gegevens. - 24/7 geld overboeken

De grootste pro! Het maakt niet uit hoe laat het is in Nederland, met deze kaart kun je écht ten aller tijden geld op je creditcard storten. Een keertje de app refreshen en je bent good to go! - Geld overboeken naar 80+ landen en in 50+ valuta’s

Met Wise kun je geld pinnen en overmaken in bijna alle mogelijke valuta’s! Dit is vet gemakkelijk en de toeslag die eraan wordt toegevoegd is tamelijk laag. De toeslag hangt wel af van de valuta die je wilt overmaken of omzetten. Als je Rupiahs moet overmaken naar een local, zoals ik ook meerdere keren heb moeten doen, zullen ze je gegarandeerd vragen of je dit kunt doen met behulp van Wise.

- Lage kosten en toeslagen

Allereerst is het gratis om een Wise account aan te maken. Als je een fysieke kaart wilt, betaal je hier eenmalig € 7,- voor. Verder zit je niet aan maandelijkse kosten vast.

Daarnaast zijn de toeslagen erg laag. Om maar een voorbeeld te noemen. Ik zei net dat je een euro betaalt elke keer als je met ICS geld op je creditcard wilt droppen, toch? Bij Wise is dit € 0,45. Stukje lager dus! En alle beetjes helpen als je op budget reist en graag wilt besparen. Net zoals ik!

Conclusie: Vraag die Wise kaart maar aan! Hij gaat je zeker te weten goed van pas komen. Je Wise account openen kan kosteloos via onderstaande knop.

Overige goede opties voor reizigers

Nu heb ik zelf natuurlijk ervaring met maar twee verschillende creditcards, maar er zijn veel meer opties! Hieronder tref je nog twee andere kaarten waar ik veel positieve ervaringen over heb gehoord.

- Bunq Easy Card. Bij het aanvragen hiervan krijg je direct gratis een digitale prepaid creditcard die je gemakkelijk kunt toevoegen aan je Apple/Google Pay. Een fysieke kaart kun je bijbestellen voor € 9,99 per jaar. Je kunt er ook voor kiezen om er gratis een spaarrekening bij te nemen waarmee je zelfs tot 3,36 % cashbach kunt verdienen op het geld wat je hierop spaart. Met de Bunq app kun je gemakkelijk je uitgaven en budgetten bijhouden, je krijgt voor het land waar je bent updates over de lokale gebruiken en de servicedesk staat 24/07 voor je klaar. En het tofste vind ik nog dat Bunq erg duurzaam is. De bank biedt namelijk milieu neutrale diensten. Daarnaast wordt er zelfs een boom geplant voor elke € 1000,- die je uitgeeft! Ik ben zelf dus ook merkbaar enthousiast over deze kaart. Ik kijk ernaar uit om hem tussen reizen in zelf te proberen en mijn ervaring met jullie te delen.

- American Express Platinum card. Ben jij een reiziger die houdt van wat meer luxe? Dan is de American Express Platinum card wat voor jou! Deze kost wel € 65,- per maand, maar dit is de enige creditcard waarmee je met elke betaling die je doet Miles kunt sparen voor hoge kortingen op vluchten of accommodaties. Daarnaast zit reisverzekering bij deze kaart inbegrepen, krijg je toegang tot airport lounges en speciale voordelen bij allerlei hotels. Ik hoor er veel enthousiaste verhalen over van mensen die deze kaart hebben. Dit is dus een investering die zeker de overweging waard is!

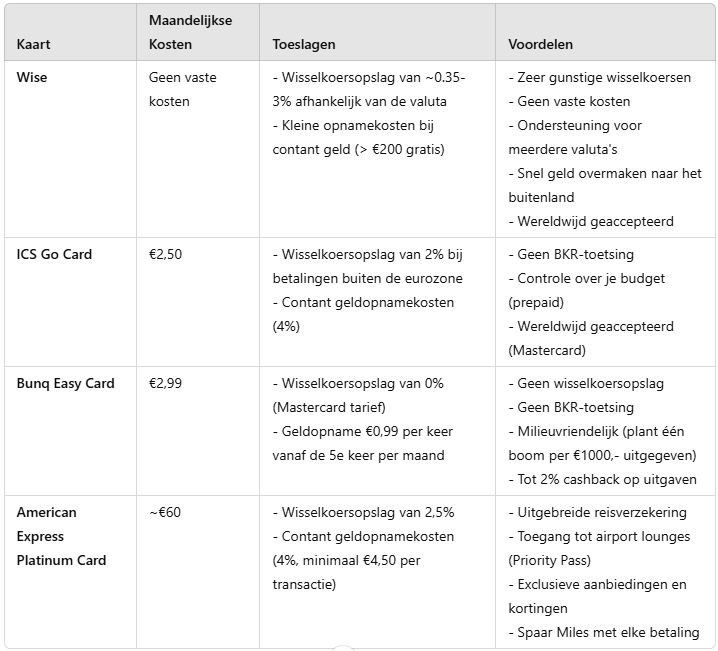

In onderstaande tabel heb ik nog even alle kosten en voordelen voor je op een rijtje gezet!

Heb jij inmiddels jouw creditcard gekozen? Of heb je een andere creditcard die jouw leven als backpacker of reiziger écht makkelijker heeft gemaakt? Laat het weten in de reacties!

Geef een reactie